私は公務員からコーストFIREして法人を設立しました。

今はKindle出版プロデュースとグラフィックレコーディング、デザインで事業をしています。

毎朝満員の通勤電車で仕事に行くのは嫌だ。

頑張っても評価されないじゃん!

そもそも、フルタイムの仕事が体力的にもうしんどい。

でも、仕事を辞めるのは、勇気が必要でした。

このまま仕事を辞めずに続ければ、毎月収入が入ってくるから、、、

そんな昔の私と同じような思いを持っておられる方に

「コーストFIRE」という生き方をぜひ知っていただきたいです。

今では自分の好きなことをしてのんびり自由に生活できています。

- コーストFIREっていったいなに?

- コーストFIREってどうやったらなれるの?

- コーストFIRE後の生活って?

詳しくお話していきます。

コーストFIREってなに?

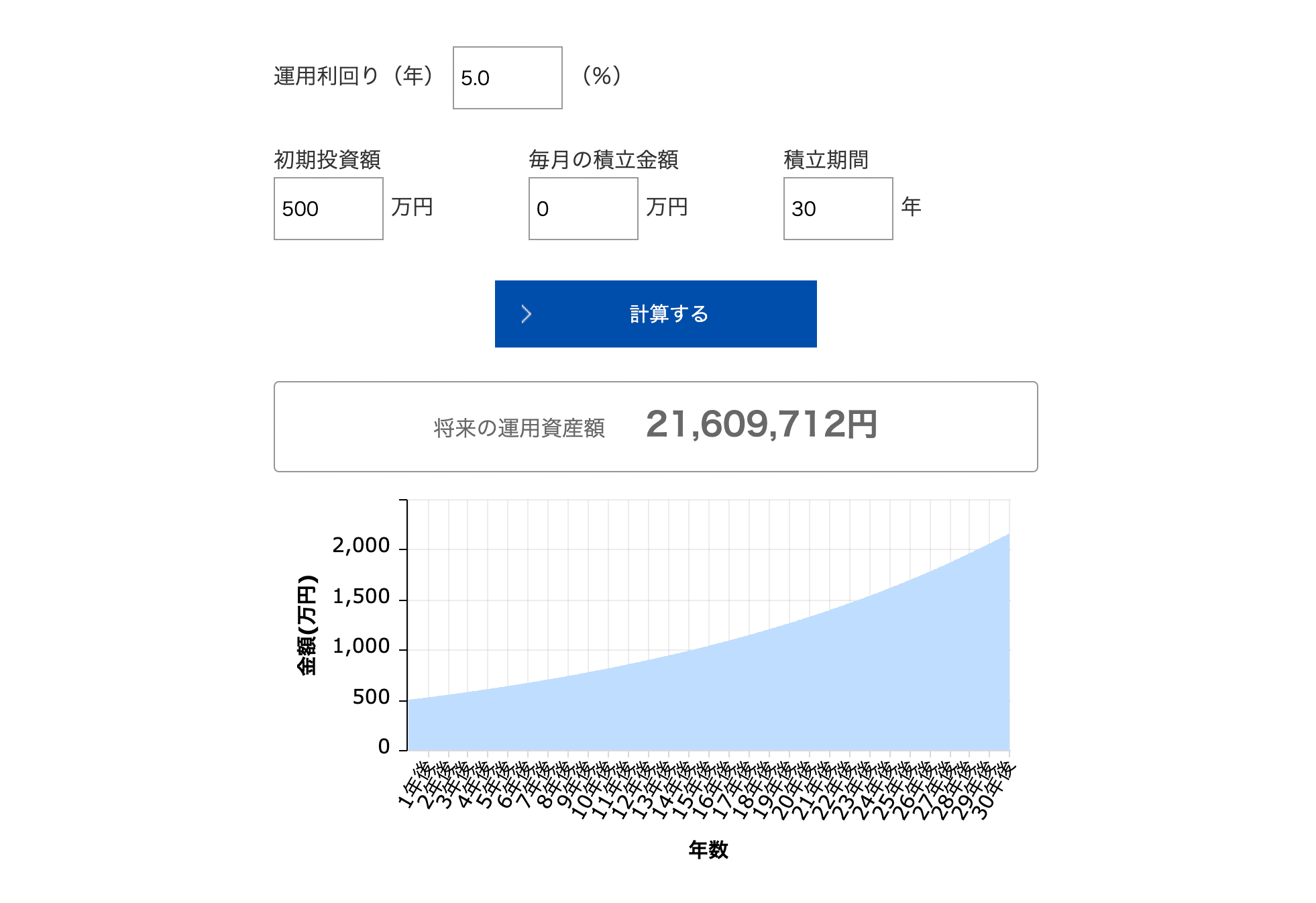

コーストFIREとは、最速で老後の資産を形成して、貯金をしなくていい状態です。

老後2000万円問題、、、ということは2000万円必要?

実はそんなことありません。

500万円を5%で30年間運用できたら、2000万円になるんです。

ほらね。

シュミレーションはこちらで行いました。

投資に詳しい方はお分かりかと思いますが、

5%の運用利回りは現実的なものです。

つまり、500万円をインデックス投資に入れて、30年間触らずにいたら2000万円になるということです。

じゃあ、500万円貯金することができたら、もう老後の心配はする必要がなくなります。

そう、老後のためにやみくもに貯金をしなくていいんです。

じゃあ、毎月生きるぶんだけ稼げばよくない?

私の場合、貯金するために身についた生活習慣があるので、13万円あれば生活できます。

つまり、毎月13万円稼げばいいということになります。

そう、フルタイムで働かなくてもよくなります。

55歳でFIREできるかなー?

このままだとFIREできるのは、55歳かなー?

節約して月5万円をインデックス投資できるようになった。

積立シュミレーションをすると、55歳でFIREできそうだなー。

私のときは、もう70歳が定年になっているかもしれないし、55歳ならまだ元気かー。

私のライフプランは始めこんな感じでした。

FIREとは、生活費を配当金などの不労所得で賄える状態です。

つまり、もう働かなくていいということ。

うーん、55歳か、、、

、、、

私は、もう待てませんでした。

そして、38歳で老後の資金をもう貯金したと自分で決めて、コーストFIREをすることにしました。

つまり、フルタイムの公務員の仕事を辞めました!

私が社会人1年目からどうやって家計管理をしていたか、実際の家計簿を公開しながら金額を含めてご紹介します。

コーストFIREってどうやったらできるの?

コーストFIREになるためのポイントはシンプルです。

最速で老後資金を貯める→そのために、生活コストを下げる

実際の方法についてお話します。

家計管理における基本の考え方

・生活費は最低限に抑える

・給料が上がっても、生活レベルは上げない。そうすると、貯金が増える。

・自分にとってどこにお金をかければ幸せかを知っている

社会人1年目の私の家計簿

手取り18万円

年間100万円貯金

収入18万円

支出 13万

家賃 5万円

水道光熱費 5000円

通信費 5000円

奨学金返済 1万円

年間予算積立 1万円

旅行積立 1万円

変動費(食費や遊ぶお金など)4万円

貯金 5万円(年間60万円)

ボーナス

夏と冬合計40万円は全額貯金しました。

残業代

ずっと貯めて海外旅行へ。

残業は頑張った結果なので使うと決めていた。

家計簿の各項目の解説

毎月出ていく固定費を最低限にするのが一番大事。

これからお金が逃げない工夫をするだけで自動でお金が貯まる。

家賃 5万円

家賃5万円の1Kは古くても狭くても住めば都でした。

今ならシェアハウスも考えていると思います。

水道光熱費 5000円

関電と関電ガスのセットにしていました。

年間で変動があるけれど、1年を振り返ったところ、毎月5000円あれば足りるとわかりました。

冬場と夏場のエアコンは服などで調整していましたが、

他の場面での水道やガス、電気の使用は特に気にしていませんでした。

テレビはありませんので、その電気代はかかってなかったです。

通信費 5000円

LINEモバイル 990円(現在は日本通信SIMに変更。色々変えてます。)

ソフトバンク光 4000円

奨学金返済 1万円

無利子だったので、インフレで貨幣価値が下がることを見越して、16年で返済計画を立てました。

利子がある方は早く返した方がいいと思います。

結局コロナでお金を使うことがなくなり、繰上げ返済しました。すっきりしました。

年間予算積立 1万円

毎月はかからないけど、たまにかかるお金はここから出していました。

・家賃の更新料(2年に1回)

・運転免許の更新(5年に1回?)

・花粉症の薬

・歯科検診代

・コンタクト

・慶弔費

・下着(ほとんど楽天ポイント)

・基礎化粧品(ほとんど楽天ポイント)

・美容院

・日用品(ほとんど楽天ポイント)

ちなみに、ポイントや株主優待、割引券もiPhoneのメモアプリにまとめてあります。

使えばよかった!期限が切れた!がないように、管理していました。

毎年12月はポイントで生活する月、と決めて、12月に全部のポイントと株主優待を使い切っていました。笑

変動費 4万円

項目ごとに封筒に入れて現金管理していました。

月曜始まり、金曜締め

食費 10000円(2000円×5週)

週末遊び 15000円(3000円×5週)

お小遣い 10000円

プレゼント 5000円

貯金 月5万円

年間100万円貯めるために

「毎月5万円(年間60万円)+ボーナス40万円」を貯金していました。

今も楽しみながら節約する「小さな幸せリスト」

自分がどこにお金を使うと幸せになるのか、常に考えていました。

日常のなかに幸せはたくさんあるということに気づきました。

小さな幸せリスト

日々の小さな金額の幸せなお金の使い方についても考えていました。

幸福度が高い支出はメモをしていました。

例えば

・1人たこ焼きサイコー!

・コンビニのシュークリーム美味しかった!

・あのカフェ夜まで空いてる!

・一駅歩いたら新しいお店見つけた!

・家でパン焼いたらめちゃくちゃ楽しかった!

こんなリストが100個くらいありました。

ストレスが溜まって、散財したくなったときに、

このリストを見返して、

「あ、今日はこれやろう!」と決めていました。

生活防衛資金が貯まったら投資へ

生活防衛資金は急な病気のときの治療費と生活費の1年分を想定していました。

ですので、200万円と決めました。

インデックス投資

200万円以上の貯金はインデックス投資に回していきました。

「資本主義にのっかる」というところに納得しました。

SBI証券で投資しています。

お金に困ったらいつでも売ればいい、と思っていましたし、今も思っています。

コーストFIRE後の生活:フリーランスになった!

ある日、生活費と配当金の金額を見つめていると、

「あれ?私こんなに稼がなくても幸せじゃない?」ということに気づき、

自分が毎月13万円さえ稼げば、暮らしていけると気づきました。

もちろん公務員として上がっていく給料も捨てがたかったです。

でも毎朝満員電車に乗って得たそのお金が自分には本当に必要なんだろうか、、、?

いや、時間のほうが大事や!!

ということで、自分でなんでもやってフリーランスで稼いでいくことに決めました。

今では会社も立ち上げました。

のんびり暮らすんじゃなかったの?

これには、ちょっと事情がありまして、、、

これはまた別のお話。笑

ということで、Kindle出版のプロデュース、グラフィックレコーディング、デザイン関係の仕事をしています。

そして、気づいた。コーストFIRE後に大事なことは、、、

人との繋がりです。

コーストFIREをすると、仕事という所属がなくなります。

すると、少し寂しくなりました。

私は楽しいことを共有できる仲間がほしいと心から思いました。

自分で所属する場所を作る!

そして、メンバーシップを立ち上げました。

ここでは、交流を大事にして、

もくもく作業会や交流会を開催しています。

来れる時に気軽に参加してもらえたらと思っています。

詳しくはこちらから↓

まとめ:いろんな生き方があっていい

フルタイムで働きつづけるのもいい。

それが、自分が選んだ生活だったら。

でも、「それしかない」と思って働くのはつらいものです。

いろいろな生き方を知って自分で選ぶと、納得した人生を送れます。

私は毎日寝る前に「今日も楽しかったなー。」って自然と口から出てきます。

コーストFIREについてもっと知りたくなったら、、、

実体験をもとにしたロングセラー本です。

自分にもできるのかな?

ワークシートでコーストFIREに一歩ずつ近づいていけます。

漫画なので、スラスラ読めますよ。

よかったら、読んでみてくださいね!

ホームページをご覧になった方限定で、

『フリーランスで生活していける?1年目の収益大公開』という記事をプレゼントしています。

こちらから↓

https://utage-system.com/p/uS84e2BKrQca?ftid=Gtce5Xp58Oeb